喆安楼市观察月报 | 2024年首月房企成交下滑超30% 租赁市场分化明显

1. TOP100房企销售额同比下降33.3%,环比接近腰斩

1.1 主要数据

2024年1月,TOP100房企销售总额为2815.3亿元,较去年同期降幅扩大1.6个百分点。其中TOP100房企单月销售额环比下降47.7%。销售额超百亿房企7家,较去年同期减少6家;超五十亿房企8家,较去年同期减少1家。TOP100房企权益销售额为1911.4亿元,权益销售面积为1118.2万平方米。

1.2 房企销售额整体下降,房企规模持续缩小

2024年1月,各阵营房企销售额均有所下降。其中,TOP10房企销售额均值为119.7亿元,较上年下降32.8%;TOP11-30房企销售额均值为41.8亿元,较上年下降31.5%;TOP31-50房企销售均值为19.0亿元,较上年下降30.4%;TOP51-100房企销售额均值为8.1亿元,同比下降40.5%。

2024年1月,不同阵营企业数量均有变化。具体来看,百亿以上阵营7家,较去年同期减少6家,销售额均值136.9亿元。第二阵营(50-100亿)企业8家,较去年同期减少1家,销售额均值69.5亿元。第三阵营(30-50亿)企业13家,较去年同期减少1家,销售额均值35.4亿元。第四阵营(30亿以下)企业为72家,较去年同期增加8家,销售额均值11.7亿元。

分地区来看,长三角、粤港澳(内地)、京津冀三大城市群销售贡献突出,合计占比超六成。2023年,百亿企业长三角、粤港澳(内地)、京津冀城市群的销售额贡献较大,占比分别为38.15%、15.56%、11.62%,合计占比65.33%,分别降低1.04、0.62和增长0.07个百分点。

2.房企拿地意愿有所恢复

2.1主要数据

2024年1月,TOP100企业拿地总额856亿元,同比大幅增长44.8%。从新增货值来看,招商蛇口和中国雄安集团位列前两位。2024年1月,招商蛇口以150亿元占据榜单第一;中国雄安集团新增货值规模为135亿元,在雄安新区获取大面积土地。TOP10企业2024年1月新增货值总额1022亿元,占TOP100企业的29.7%,新增货值门槛为14亿元,较2023年同期提升6亿元。

2.2受政策影响拿地意愿有所恢复,但分化明显

2023年1月,受重点城市土拍较少及春节假期错峰的影响,供应量呈季节性回落,企业拿地基数较小;此外,2023年10月以来,22城陆续“取消土地限价”,带动重点城市及区域土地热度有所回升,房企拿地意愿有所恢复。

截至目前,22城中已有18城落实“取消土地限价”,宁波溢价率上限由15%提升至30%,仅北京、上海和深圳严格执行“土地限价”。多个城市取消限价上限后,核心城市优质地块土拍升温、竞争激烈,带动平均溢价率显著回升。但同时,部分城市土拍市场依旧低迷,情绪尚未得到改善,地块普遍以底价成交。与此同时,同一城市中不同板块分化亦较明显,非核心区以及远郊地块成交依旧低迷。

3.新建住宅均价环比上涨,二手住宅均价降幅扩大

3.1主要数据

2024年1月,百城新建住宅平均价格为16244元/平方米,环比上涨0.15%,涨幅较2023年12月扩大0.05个百分点;同比上涨0.43%。受部分城市优质改善项目入市带动,百城新建住宅价格环比继续上涨。

百城二手住宅平均价格为15230元/平方米,环比下跌0.56%,跌幅较2023年12月扩大0.01个百分点,已连续21个月环比下跌;同比跌幅扩大至3.96%。二手房市场维持下行态势,各地业主“以价换量”现象较为明显。

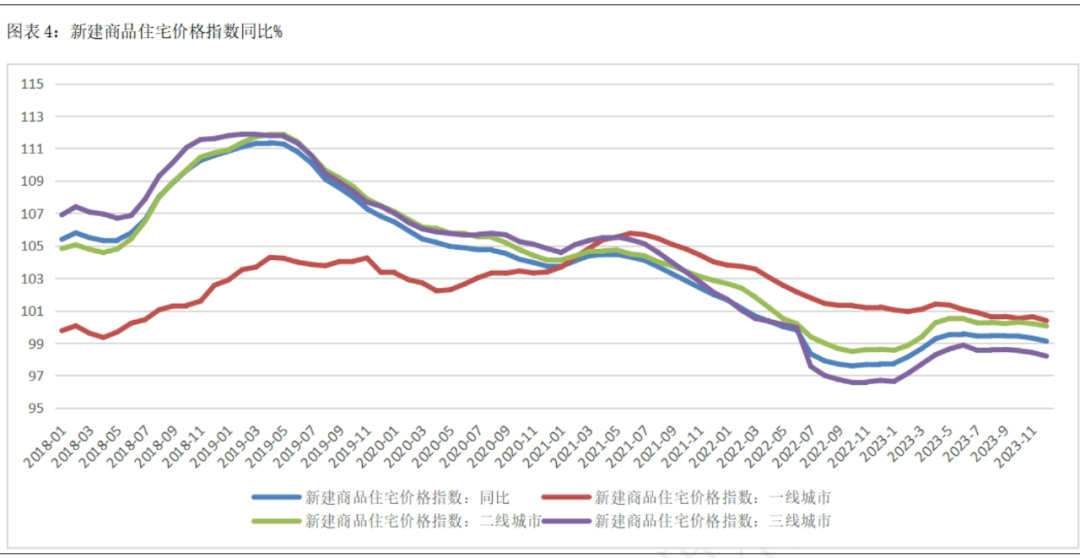

3.2新房同比上涨,二手房普跌

新建住宅方面,1月一线及二线城市房价同比均上涨,涨幅分别为0.81%和0.54%。三四线代表城市房价同比下跌0.24%。

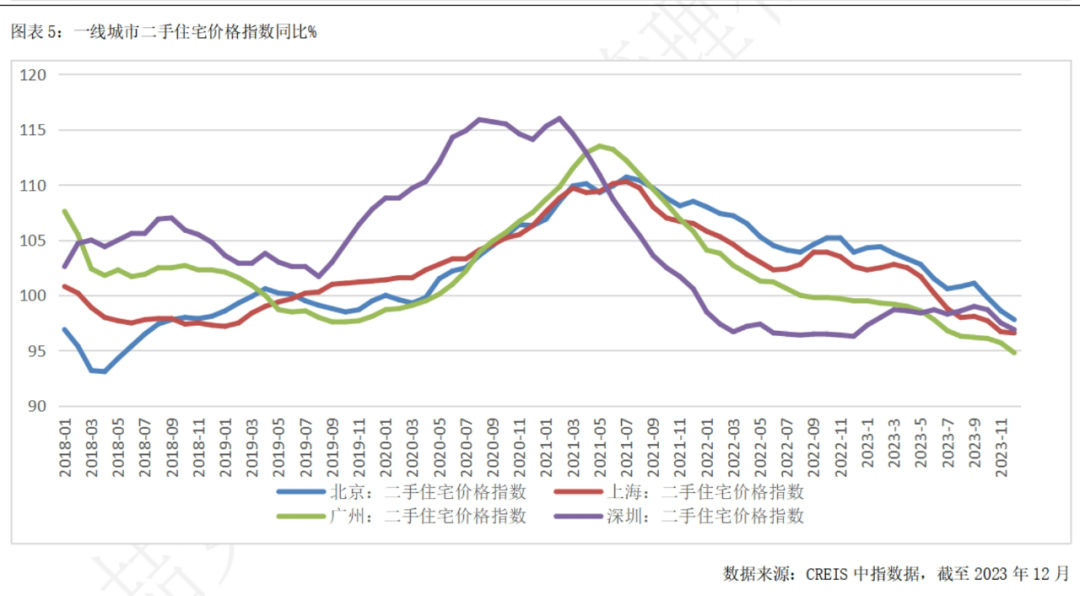

二手住宅方面,各梯队城市二手房价格同比跌幅均扩大。具体来看,一线城市二手住宅价格同比下跌1.86%,跌幅较2023年12月扩大0.46个百分点,北上广深二手房价格同比均下跌。二线城市二手住宅价格同比下跌4.18%,跌幅较2023年12月扩大0.37个百分点。三四线代表城市二手住宅价格同比下跌4.52%,跌幅较2023年12月扩大0.45个百分点,盐城、淮安等城市同比跌幅较大。

随着楼市宽松政策持续落地,房地产市场有望逐步恢复。需求端,继广州、上海放松限购政策后,其余一线城市也有望从因城施策、因需施策等角度优化相关政策,促进改善型购房需求释放,二线城市未来可能全面取消住房限购。供给端,城市房地产融资协调机制的建立以及经营性物业贷款的发放将改善房企融资环境。总之,2024年,随着供需两端政策协同发力,市场信心逐步好转,2024年房地产市场有望见底回升。

4.租金稳中微升,返乡潮带动三四线城市同环比双升

4.1主要数据

2024年1月全国大中城市租金挂牌均价为35.27元/平方米/月,环比微涨0.03%,同比下跌0.37%,1月租赁市场整体呈稳中微升态势。分等级城市来看,1月一线城市平均租金为85.45元/平方米/月;二线城市平均租金为31.34元/平方米/月;三四线城市平均租金为24.77元/平方米/月。其中一、二线城市租金均价环比降幅均有所收窄,三四线城市租金在返乡潮带动下三四线“二连涨”。

4.2返乡潮推升三四线城市房租

随着春节临近,住房租赁需求季节性收缩,重点城市租金水平继续走低。1月一、二线城市租金均价环比降幅均有所收窄,其中一线租金均价环比已呈现“五连降”,同比呈现“七连降”,一些外来务工人员可能在年底选择返乡或者回家过年,导致租房需求减少,租金下降。三四线城市租金同环比均为正,其中同比“五连升”,年底随着返乡置业、假日旅游需求增加,带动租房活跃度走高。

2024年1月,在租房源量同比均上升。其中一线城市在租量环比上涨13.55%,同比上涨近60%,二线城市环比上涨17.07%,同比上涨55.00%,三四线城市环比小幅上涨2.82%,同比下降11.88%。1月全国40个大中城市中,有12城租金均价环比上涨,7城环比上月持平,其余20个城市租金延续下滑趋势。从环比涨幅TOP10城市来看,主要集中在二线、三四线城市,其中,成都、三亚、珠海、惠州仍延续上涨态势,但涨幅有所收窄。另外,沈阳近期旅游热度明显上升,带动短期租赁需求增加租金上涨。

免责申明:

本资讯/简报仅供喆安(上海)投资管理有限公司内部使用。相关信息来源于市场已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本号原创资讯/简报所载的资料、意见及推测仅反映作者本人于发布本资讯/简报当日的判断,同时本公司对本资讯/简报所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本资讯/简报中的信息或所表述的意见均不构成对任何人的投资建议。本公司员工或者关联机构亦不为该机构之客户因使用本资讯/简报或资讯/简报所载内容引起的任何损失承担任何责任。本资讯简报版权属于原创作者及本公司所有,未经授权,任何机构和个人不得以任何商业形式翻版、复制、发表或引用。

扫一扫

关注我们