生产和出口好于预期 投资趋缓内需有待提振

1. 工业生产明显提速 出口继续上行

4 月份,规模以上工业增加值同比实际增长6.7%(增加值增速均为扣除价格因素的实际增长率)。从环比看,4 月份,规模以上工业增加值比上月增长 0.97%。1-4 月份,规模以上工业增加值同比增长 6.3%。发电量同比由上月的2.8%上行至3.1%。工业企业出口增速持续上行,同比由3月的1.4%上行为7.3%。

具体来看,4月采矿业同比上行1.8个百分点至2%,原煤产量同比由3月的-4.2%上行至-2.9%;天然气产量同比回落1.3个百分点至3.2%。制造业同比由上月的5.1%上行至7.5%;高技术产业同比由上月的7.6%上行至11.3%,上行速度快于制造业整体上行幅度。电力、燃气及水的生产和供应业同比上行0.9个百分点至5.8%。

4月份,汽车制造业同比上行6.9个百分点至16.3%,上行幅度相对最大,汽车产量同比由6.5%上行至15.4%;计算机、通信和其他电子设备制造业同比增速高位继续上行,集成电路产量也保持上行,工业机器人产量上行幅度较大;铁路、船舶、航空航天和其他运输设备制造业增速也保持高增。通用设备、专用设备和电气机械及器材制造业同比增速上涨,大规模设备更新政策带动相关行业生产向好。橡胶和塑料制品、纺织行业上行速度较快,有色金属加工、非金属矿物制品业上行较慢。钢材产量同比小幅回落,地产、基建相关产业链依然承压。

4月份,中国进出口数据创历史同期新高,好于市场预期。4月份,中国货物贸易进出口总值3.6万亿元(人民币,下同),同比增长8.0%。其中,出口同比增长5.1%,进口同比增长12.2%。据海关统计,2024年前4个月,我国货物贸易进出口总值13.81万亿元人民币,同比(下同)增长5.7%。其中,出口7.81万亿元,增长4.9%;进口6万亿元,增长6.8%;贸易顺差1.81万亿元,收窄0.7%。按美元计价,前4个月,我国进出口总值1.94万亿美元,增长2.2%。其中,出口1.1万亿美元,增长1.5%;进口8439.1亿美元,增长3.2%;贸易顺差2556.6亿美元,收窄3.9%。

前4个月,我国一般贸易进出口8.98万亿元,增长5.3%,占中国外贸总值的65.1%。其中,出口5.14万亿元,增长6.6%;进口3.84万亿元,增长3.6%。同期,加工贸易进出口2.39万亿元,增长0.8%,占17.3%。其中,出口1.5万亿元,下降3.8%;进口8830.8亿元,增长9.7%。此外,我国以保税物流方式进出口1.92万亿元,增长14.9%。其中,出口7280亿元,增长11.6%;进口1.19万亿元,增长16.9%。

东盟为第一大贸易伙伴,中国与东盟贸易总值为2.18万亿元,增长8.5%,占中国外贸总值的15.8%。其中,对东盟出口1.32万亿元,增长10%;自东盟进口8621.8亿元,增长6.1%;对东盟贸易顺差4560.1亿元,扩大18.1%。欧盟是第二大贸易伙伴,与欧盟贸易总值为1.75万亿元,下降1.8%,占12.7%。美国是第三大贸易伙伴,与美国贸易总值为1.47万亿元,增长1.1%,占10.6%。韩国是第四大贸易伙伴,与韩国贸易总值为7287亿元,增长5.5%,占5.3%。

前4个月,民营企业进出口7.54万亿元,增长10.7%,占中国外贸总值的54.6%,比去年同期提升2.5个百分点。其中,出口5.06万亿元,增长9%,占出口总值的64.7%;进口2.48万亿元,增长14.4%,占进口总值的41.4%。国有企业进出口2.21万亿元,增长2%,占中国外贸总值的16%。其中,出口5960亿元,下降0.7%;进口1.61万亿元,增长3%。同期,外商投资企业进出口4.02万亿元,下降0.7%,占中国外贸总值的29.1%。其中,出口2.14万亿元,下降2.1%;进口1.88万亿元,增长1.1%。

前4个月,我国出口机电产品4.62万亿元,增长6.9%,占出口总值的59.2%。其中,自动数据处理设备及其零部件4349.2亿元,增长9.7%;集成电路3552.4亿元,增长23.5%;手机2667.6亿元,下降5.5%;汽车2548.5亿元,增长24.9%。同期,出口劳密产品1.32万亿元,增长6.9%,占17%。其中,服装及衣着附件3236.3亿元,增长3.3%;纺织品3145.9亿元,增长4.6%;塑料制品2460.2亿元,增长11.8%。出口农产品2224.3亿元,增长2.6%。

2. 房地产投资继续下滑 基建投资有所放缓

2024年1-4月,固定资产投资累计同比增速4.2%,前值4.5%。其中,房地产开发投资累计同比增速回落0.3个百分点至-9.8%;基建累计同比增速回落0.97个百分点至7.78%,基建(不含电力)累计同比增速回落0.5个百分点至6%;制造业累计同比增速回落0.2个百分点至9.7%,民间固定资产投资回落0.2个百分点至0.3%。从环比看,4 月份固定资产投资(不含农户)下降 0.03%,前值为0.27%。

第一产业固定资产投资增速上行,第二、三产业增速下滑。东北地区增速下行幅度较大,中部地区小幅下跌,东北和西部地区也有所下滑。房地产新开工、施工跌幅收窄,但仍处低位。房地产投资累计同比增速回落0.3个百分点至-9.8%,增速不及市场预期。细分项来看,房屋新开工面积累计同比跌幅收窄3.2个百分点至-24.6%。

房屋施工面积累计同比由-11.1%上行为-10.8%,竣工增速由-20.7%小幅上行为-20.4%。商品房销售面积累计同比由-19.4%下降为-20.2%,商品房销售额由-27.6%下跌为-28.3%。住宅待售面积持续上行,库存去化压力依然较大。房地产开发资金来源增速由-26%上行为-24.9%。从100大中城市土地成交来看,4月拿地再度下滑,一方面房企拿地依然谨慎,另一方面叠加“以旧换新”等政策影响土地供应减少。

央行在5月17日“四箭齐发”助力稳楼市(设立3000亿元保障性住房再贷款+降低个人住房贷款最低首付比例5个百分点+取消个人住房贷款利率政策下限+下调各期限品种住房公积金贷款利率0.25个百分点),通过降低购房门槛,减少购房成本来提振市场购房信心,意在扭转房价心理预期。

资金投放节奏影响下,基建增速放缓。数据显示,基建累计同比增速回落0.97个百分点至7.78%,基建(不含电力)累计同比增速回落0.5个百分点至6%,增速不及市场预期。年初以来专项债投放速度偏慢,部分影响了基建增速。从细分项来看,电力、热力、燃气及水的生产和供应业下滑幅度较大,增速仍处高位,电力对基建的支撑作用依然较强。水利、环境、公共设施管理业增速也小幅回落。交通运输、仓储、邮政业增速小幅上行,设备更新政策给行业带来一定助推。

5 月 19 日,国家发改委透露,目前,增发国债项目已落地的 1.5 万个项目中,1.1 万个已经开工建设,开工率达到 72%,剩余项目将力争在 6 月底前全部开工。目前,灾后恢复重建项目总体进展比较快,京津冀 3 省市的项目开工率已达到 95%,而相比全国层面 72%的开工率,其余省份开工进程可能偏慢。

2024 年,全国两会明确表示,为系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行 1 万亿元。4月 30 日政治局会议表示,要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度。从 5 月 13 日财政部公布的特别国债发行计划来看,1万亿超长特别国债的发行相对分散地分布在5-11 月,6-10 月发行只数相对较多。再结合去年增发的 1 万亿国债开工速度较慢,以及今年新增专项债发行节奏偏慢,可以预见,2024年基建发力可能相对靠后。

3. 内需消费不足 社融转负

最新数据显示,4月份居民消费增速下滑,出行相关消费回落。2024年4月,社会消费品零售总额同比增速由上月的3.1%回落为2.3%,市场预期4.6%。其中,除汽车以外的消费品零售增速由上月的3.9%下跌至3.2%;餐饮同比由上月的6.9%下跌至4.4%,商品零售同比由2.7%下行为2%;限额以上企业零售同比由上月的2.6%下跌至0.9%。网上零售增速同比回落,居民消费呈现节假日拉动效应加强的特点。消费者信心指数保持缓步修复的趋势,消费意愿再度反弹,收入保持稳步上行。

细分项来看,餐饮增速由6.9%下滑为4.4%。五一假期错位,去年同期出行、线下服务消费基数偏高,部分影响了线下消费表现。金银珠宝类增速下跌,部分受到黄金价格持续走高的影响。化妆品类消费回落,“6·18”活动即将在5月开启,部分消费需求后延。

通讯器材类增速大幅上行,部分新品上市带来一定助推。汽车类增速下滑主要受到高基数作用影响,从两年平均增速来看,上行幅度较大,当前降价促销潮持续,给未来汽车销售带来支撑。地产下游的建筑及装潢材料增速下滑幅度较大,家用电器和音像器材也小幅回落。

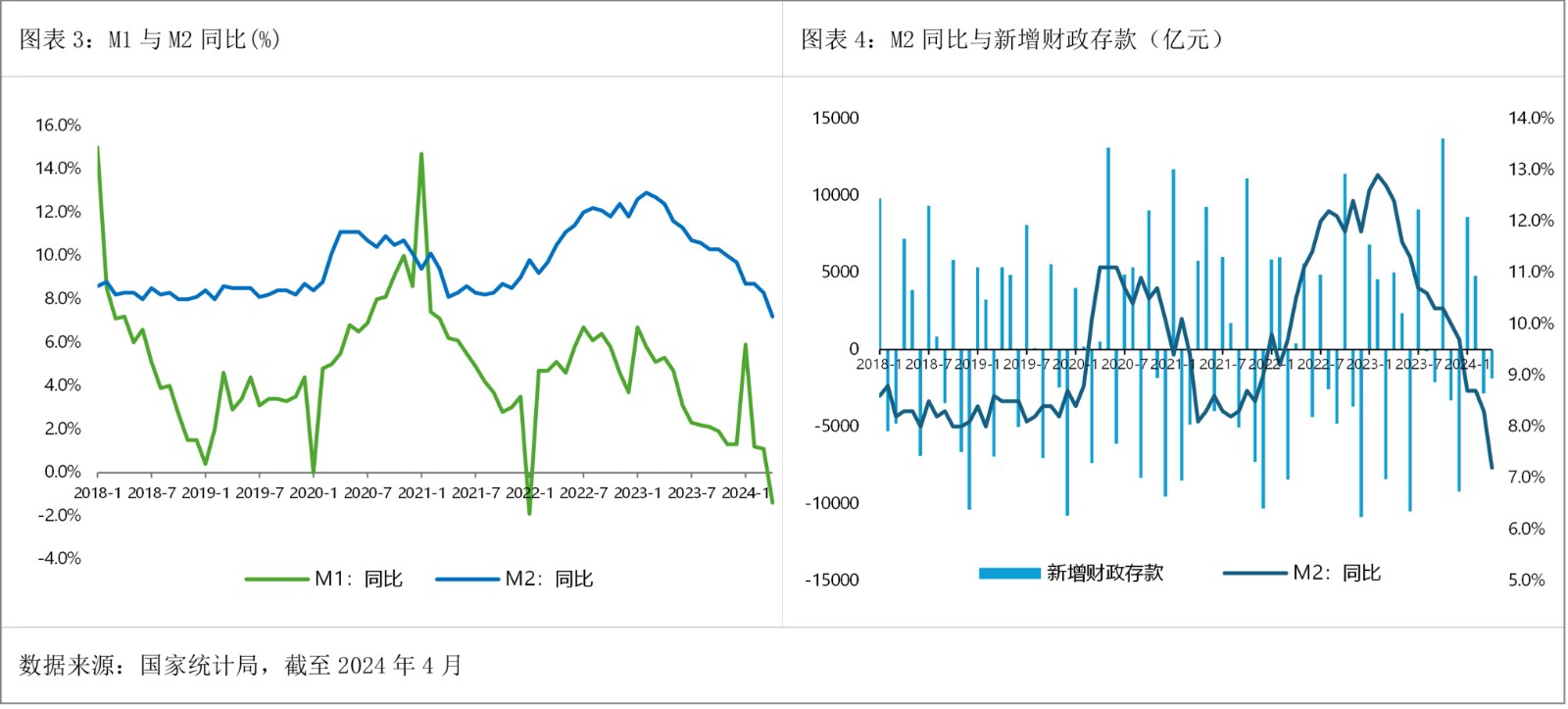

5月11日,央行发布2024年4月金融统计数据报告,报告显示,前四个月人民币贷款增加10.19万亿元,存款增加7.32万亿元。4月末,广义货币(M2)余额301.19万亿元,同比增长7.2%。狭义货币(M1)余额66.01万亿元,同比下降1.4%。流通中货币(M0)余额11.73万亿元,同比增长10.8%。前四个月净投放现金3866亿元。

截至2024年4月末,我国人民币存款余额291.59万亿元,同比增长6.6%。前四个月人民币存款增加7.32万亿元。其中,住户存款增加6.71万亿元,非金融企业存款减少1.65万亿元,财政性存款减少1874亿元,非银行业金融机构存款增加1.23万亿元。与2024年3月末相比,4月末存款余额减少9.82万亿元,其中4月存款减少3.92万亿元。从各部门的存款变化来看,4月居民存款同比多减约6500亿元,企业存款同比多减约1.7万亿元,政府性存款同比少增约4000亿元。

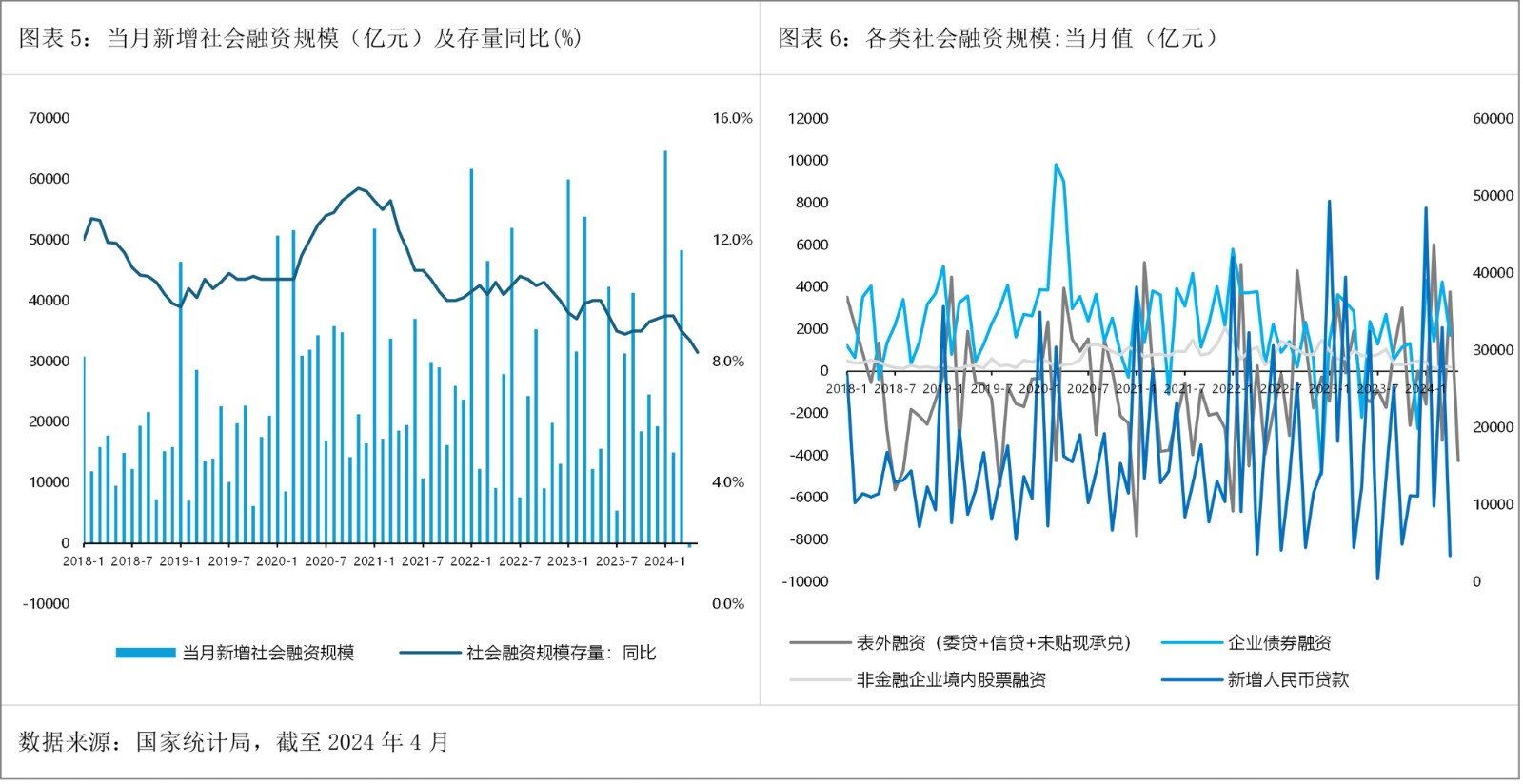

5月10日,人民银行发布《一季度货币政策执行报告》,其中提到贷款主要投向了企业和实体经济的供给端,以基建、房地产、制造业等重资产领域为主,企(事)业单位中长期贷款占比较多。而存款主要集中在居民部门,存款定期化呈现加剧趋势。社融同比增速下滑,主要源于债券融资较弱。从社融分项来看,主要源于未贴现承兑汇票以及政府债券的规模下滑。后续伴随特别国债增发、专项债放量提速以及信用平稳扩张等利好因素积累,将对社融增速形成稳定支撑。预计随着经济回升向好势头进一步稳固,叠加企业债和地方政府专项债发行提速,信贷和社融规模有望逐步回升。

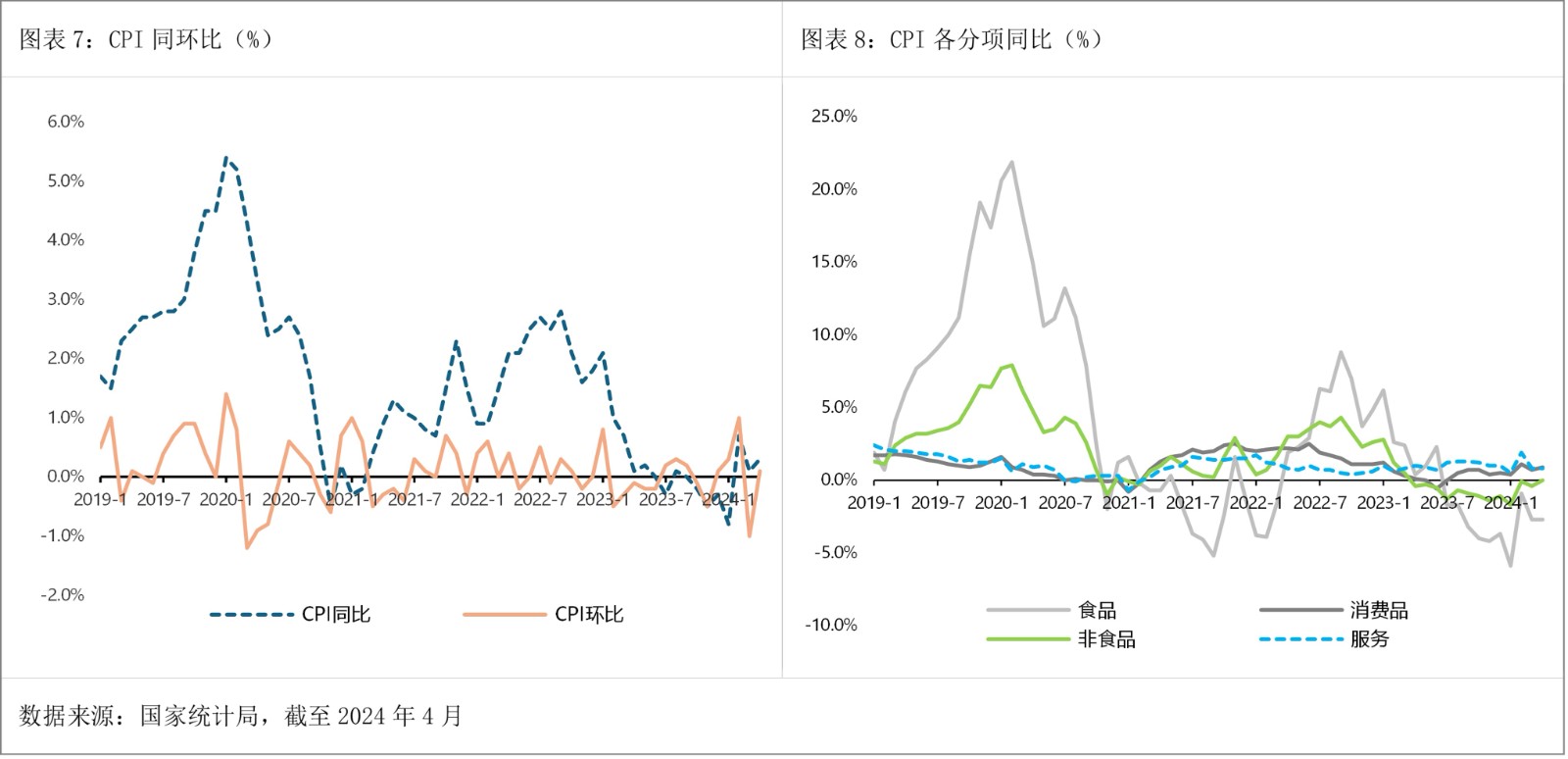

4. CPI温和回升、PPI连续6个月下跌

4月份,居民消费需求持续恢复,全国CPI环比由降转涨,同比涨幅扩大。扣除食品和能源价格的核心CPI环比上涨0.2%,上月为下降0.6%;同比上涨0.7%,涨幅比上月扩大0.1个百分点。从环比看,CPI上涨0.1%,上月为下降1.0%。其中,食品价格下降1.0%,降幅比上月收窄2.2个百分点,影响CPI环比下降约0.19个百分点。食品中,市场供应较为充足,鲜菜、虾蟹类、牛肉、鸡蛋和鲜果价格分别下降3.7%、2.8%、2.7%、2.3%和2.0%,合计影响CPI环比下降约0.16个百分点。

非食品价格由上月下降0.5%转为上涨0.3%,影响CPI环比上涨约0.27个百分点。非食品中,受小长假期间出行增多影响,飞机票、交通工具租赁费、宾馆住宿和旅游价格均由降转涨,涨幅分别为15.3%、9.0%、4.0%和2.7%,合计影响CPI环比上涨约0.12个百分点;受国际金价和油价上行影响,国内金饰品和汽油价格分别上涨8.7%和3.0%,合计影响CPI环比上涨约0.15个百分点。

从同比看,CPI上涨0.3%,涨幅比上月扩大0.2个百分点。其中,食品价格下降2.7%,降幅与上月相同,影响CPI同比下降约0.49个百分点。食品中,鸡蛋、牛肉、鲜果、羊肉和禽肉类价格分别下降12.4%、10.4%、9.7%、6.8%和2.6%,降幅均有扩大;猪肉和鲜菜价格分别由上月下降2.4%和1.3%转为上涨1.4%和1.3%。非食品价格上涨0.9%,涨幅比上月扩大0.2个百分点,影响CPI同比上涨约0.77个百分点。非食品中,能源价格上涨3.6%,涨幅扩大2.3个百分点;扣除能源的工业消费品价格上涨0.4%,涨幅扩大0.3个百分点,其中燃油小汽车和新能源小汽车价格分别下降4.8%和6.5%,降幅均有收窄;服务价格上涨0.8%,涨幅与上月相同。

扫一扫

关注我们