喆安楼市观察月报 | 新政之后活跃度明显提升 市场回暖趋势初显

1.“5·17”新政逐步落地,房企销售回暖指日可待

1.1 主要数据

公开数据显示,2024年1-5月,TOP100房企销售总额为16184.5亿元,同比下降但降幅较上月继续收窄。5月份,典型企业如绿城中国、中建壹品等销售增长强劲。2024年1-5月,百亿以上阵营33家,销售额均值369.5亿元。第一阵营(500亿以上)企业7家,销售额均值939.4亿元。第二阵营(100-500亿)企业26家,销售额均值216.0亿元。第三阵营(100亿以下)企业67家,销售额均值59.6亿元。

1.2 政策大幅调整,新政发布后销售回暖迹象显现

回顾政策层面,5月17日上午国务院召开全国切实做好保交房工作视频会议,何立峰就保交房工作作出全面部署,提出明确要求。17日下午,国务院新闻办公室举行国务院政策例行吹风会,住建部表示将出台城市商品住房项目保交房攻坚战工作方案;人民银行表示拟设立3000亿元保障性住房再贷款;自然资源部表示支持地方以合理价格收回闲置土地,用于保障性住房建设;金融监管总局要求一视同仁满足各类房地产企业和项目的合理融资需求。

自上而下,政策松绑逐步执行落地。央行围绕住房信贷连发三招,包括降低个人住房贷款最低首付款比例、下调个人住房公积金贷款利率、取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限。此后的10天内,各地纷纷开始执行落地——广东、上海、西安、重庆相继宣布取消当地首套房和二套房贷款利率下限,并下调最低首付比例。上海政策发布后,广州和深圳也迅速跟进,为其他城市提供了政策优化的范本。预计未来更多城市将针对首付比例和房贷利率下限作出调整,助推市场活跃度,有利于加快全国市场筑底进程。

在地方政策创新方面,也有不少亮点。河南多地可预提公积金支付购房首付款,以减轻购房职工家庭支付首付款的资金压力。沈阳成为首个租房即可落户的副省级省会城市,有利于沈阳房屋租赁市场的活跃和繁荣。珠海开始全面取消商品住房限购限售,在珠海市范围内购买商品住房,不再审核购房人资格。

展望未来,随着“5·17”房地产政策的进一步落地和发酵,以及房企进入上半年业绩冲刺阶段,市场活跃度有望进一步提升,最终市场恢复节奏仍将在很大程度上依赖于居民收入预期的转变。由于去年同期基数较高,同比来看6月市场仍将延续降势。总体看,回暖趋势已经显现,未来值得期待。

2.拿地规模同比下降,高库存导致供地减少

2.1主要数据

公开数据显示,2024年1-5月,TOP100企业拿地总额3146亿元,同比下降26.7%,相较1-4月降幅进一步扩大。4月底,自然资源部办公厅发布文件,要求城市供地需与去化周期衔接,供地量减少导致1-5月房企拿地同比下降。2024年1-5月,中建壹品以470亿元新增货值占据榜单第一,建发房产新增货值规模为447亿元,位列第二,华润置地以443亿元新增货值位列第三。TOP10企业2024年1-5月新增货值总额3125亿元,占TOP100企业的30.0%,新增货值门槛为43亿元。

2.2土地供应与去化周期衔接,高库存城市暂停供地

4月30日,中央政治局会议提出“统筹研究消化存量房产和优化增量住房的政策措施”,同日,自然资源部办公厅发布《关于做好2024年住宅用地供应有关工作的通知》,明确从做好年度住宅用地供应计划与住房发展年度计划的衔接、合理控制新增商品住宅用地供应、继续大力支持保障性住房用地的供应、严格执行住宅用地收回的有关要求和层层压实责任等五个方面做好2024年住宅用地供应有关工作,要求库存量大的城市,应暂停新增住宅用地出让,并明确未来新增土地供给量与盘活存量土地规模高度关联。

自然资源部发文明确“商品住宅去化周期超过36个月的,应暂停新增商品住宅用地出让,同时下大力气盘活存量,直至商品住宅去化周期降至36个月以下;商品住宅去化周期在18个月(不含)-36个月之间的城市,要按照‘盘活多少、供应多少’的原则,根据本年度内盘活的存量商品住宅用地面积(包括竣工和收回)动态确定其新出让的商品住宅用地面积上限”,由此可见,政策侧重控制库存量较大城市的新增土地供应量。

公开数据显示,2024年1-5月,长三角TOP10企业拿地金额737亿元,继续居四大城市群之首。京津冀TOP10企业拿地金额572亿元,位列第二;中西部TOP10企业拿地金额274亿元,位列第三。从重点城市拿地金额TOP10房企来看,央企国企仍是主力,民企也在重点深耕区域补充土储。

3. 二手房价格跌幅减小,市场价格有望见底

3.1主要数据

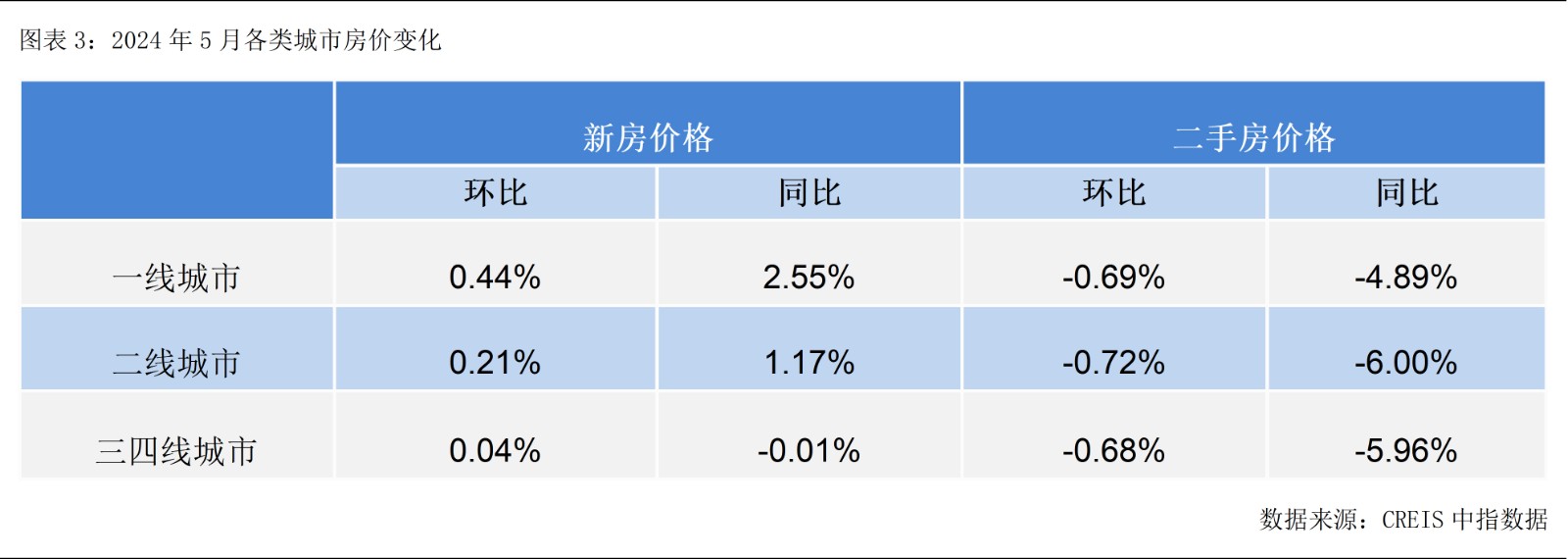

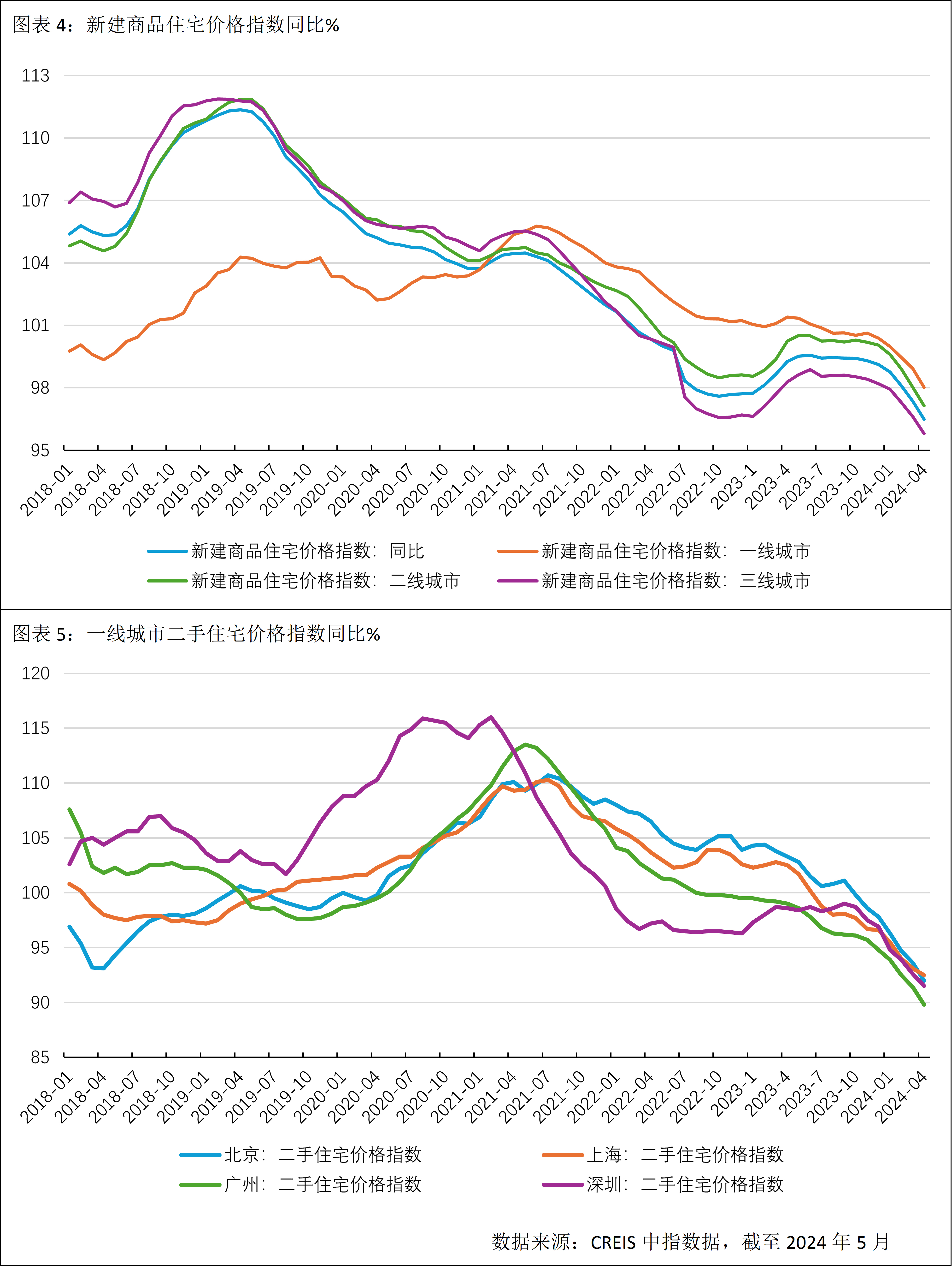

公开数据显示,2024年5月,全国100个城市新建商品住宅平均价格为16396元/平方米,环比上涨0.25%。从涨跌城市个数看,44个城市房价出现环比上涨,40个城市环比下跌,16城持平。同比来看,全国百城新建住宅平均价格较去年同期上涨1.33%。成交规模方面,根据初步统计,百城新建商品住宅成交面积环比增长约2%,同比降幅较4月小幅收窄。

3.2新建住宅成交累计下滑4成,二手住宅价格跌幅收窄

5月份全国30个重点城市整体成交1081万平方米,环比增长4%,同比下降34%。累计来看,前5个月30城整体成交同比下降44%,降幅收窄2个百分点。

从公开数据来看,5月下半月市场找房热度的提升幅度明显高于上半月。从重点城市商品住宅成交面积来看,今年5月成交量较4月小幅微增。二手房方面,公开数据显示,全国百城二手住宅平均价格为14870元/平方米,环比下跌0.7%,跌幅较4月收窄0.05个百分点。

虽然5月份二手房价格仍然在下跌,但跌幅持续收窄。新政之后,市场热度转化为实际成交数据,存在一定的时间差,预计会体现在6月份的销售数据上。预计,接下来6月成交量环比5月会有一个明显提升,但成交价格短期内可能会维持稳定。

4.租金持续回落,6月有望企稳

4.1主要数据

公开数据显示,2024年5月,全国50个城市住宅平均租金为36.3元/平方米/月,环比下跌0.30%,跌幅较4月收窄0.02个百分点;同比下跌1.50%,跌幅较4月扩大0.36个百分点。

4.2租赁价格持续下行

2024年5月,住宅平均租金环比上涨的城市个数为8个,较4月增加2个。具体来看,石家庄、乌鲁木齐涨幅在0.2%以上;太原、银川等6个城市涨幅在0.1%以内。2024年5月,住宅平均租金环比下跌的城市个数为42个,较4月减少1个。

2024年5月,住宅平均租金同比上涨的城市个数为9个,较4月减少3个。具体来看,北海、三亚涨幅在4.0%以上,其中北海涨幅最大,为4.82%;石家庄、西安等4个城市涨幅在1.0%-3.0%之间;成都、长沙、西宁涨幅在1.0%以内。2024年5月,住宅平均租金同比下跌的城市个数为41个,较4月增加3个。

从数据来看,5月租金继续下滑,环比四连降,同比七个月连续为负值。目前租金均价,大致已经回落到2021上半年水平。自去年11月份以来,全国租金总体似乎进入下行通道,究其原因:首先,受经济大环境影响,居民就业及收入预期不足,住房消费降级。其次,租赁市场供求关系发生了变化。由于二手房流动性减弱,转售为租导致租赁市场供大于求,租金难以上涨。尽管5月租金仍然处于下滑局面,但环比跌幅出现收窄趋势,进入5月下旬,租金环比出现企稳迹象。6月份迎来毕业季,租赁需求进一步释放,预计租金水平可能出现阶段性企稳。

(以下无正文)

扫一扫

关注我们