喆安不动产金融月报 | 重磅新政实施 公募REITs迈入常态化新阶段

1. 商办通道有效打通 公募REITs迈入常态化发行新阶段

发行层面,8月以来,又有两单公募REITs——中金联东科技创新产业园REIT、华夏大悦城购物中心REIT获得证监会准予注册批复。截至8月16日,今年共成立12只公募REITs产品,合计发行规模高达272.23亿元。而去年全年新发行公募REITs产品数为7只,发行规模为204.06亿元。

具体来看,今年发行规模位居前三名的分别是华夏华润商业REIT、工银河北高速集团高速公路REIT、中金印力消费基础设施REIT,发行规模分别为69.02亿元、56.98亿元、32.60亿元。2024年以来,中航京能光伏REIT、国泰君安东久新经济REIT、华夏北京保障房REIT、华夏基金华润有巢REIT、红土创新深圳人才安居REIT等产品申请扩募并新购入基础设施项目。

股价层面,截至8月15日,有超九成公募REITs实现上涨,中证REITs全收益指数上涨13.13%。具体来看,年内涨幅较多的品类有保租房、产业园、能源基础设施、生态环保。华夏北京保障房REIT、中金厦门安居REIT、博时蛇口产园REIT涨幅均超30%,富国首创水务REIT等涨幅超20%;部分仓储物流、交通基础设施、消费基础设施等则表现不佳。

展望未来,随着发行进入常态化,市场有望推出更多、更丰富的基础设施REITs产品;扩募的持续推进,有助于形成更大规模的单只公募REITs产品,有利于分散单个底层项目的经营风险,使产品收益更为稳定和更加持续。REITs作为公募基金创新金融服务实体经济的新方式,随着市场成熟和壮大,将更有力地推动我国经济的高质量发展。

广州流花展贸中心(简称“流花中心”)是广州市重点商业项目之一,位于广州市越秀区流花路117号,是中国出口商品交易会(“广交会”)旧址。流花中心,位于越秀老中轴线商圈,是广州传统的服装、皮具批发汇集地,周边环绕着广州几大“老地标”,如广州火车站、越秀公园、流花展贸中心、南越王博物馆等。半径1.5公里内常驻人口达10万。

中心占地10万平方米,总建筑面积约20万平方米,项目定位为商业与文创双轮驱动,线上与线下互动,集中小型专业展会、时尚生活、文化休闲、餐饮娱乐、商标注册交易、品牌孵化、创意办公、健康管理等功能于一体的多业态、综合性、一站式的城市生活中心。

持有型不动产ABS的推出,展现了上交所在推动资本市场创新和深化金融改革方面的决心。持有型不动产ABS,为发行人提供了更为丰富的融资产品。一方面,投资者可以享有底层资产的租金收益;另一方面,在持有型不动产ABS中,投资机构可以通过运营治理和激励机制设计,参与基础资产的运营决策。

在产品设计中,持有型不动产ABS将公司制治理原理和机制嵌入产品结构,引入计划管理人、投资人、运营统筹机构共同参与;设立“管理委员会”,使投资机构真正参与基础设施资产的运营决策,并通过有效的运营激励机制充分激活运管机构管理能力。

在信息披露、二级市场活跃度、流动性支持以及持续扩募机制等层面,持有型不动产ABS也有所创新。持有型不动产ABS更加注重信息披露的及时性和有效性。在流动性支持和交易机制方面,允许产品设置一定比例的流动性支持机制,在特定情况下满足部分投资者退出需求,引入二级市场活跃机制,提高产品二级流动性。预留了扩募空间,可以不断纳入后备优质资产。

持有型不动产ABS,可以成为盘活存量资产权益型工具,可以进一步丰富企业融资渠道,为投资机构资产配置提供了新的选择。

4.1 国内类REITs最新发行数据

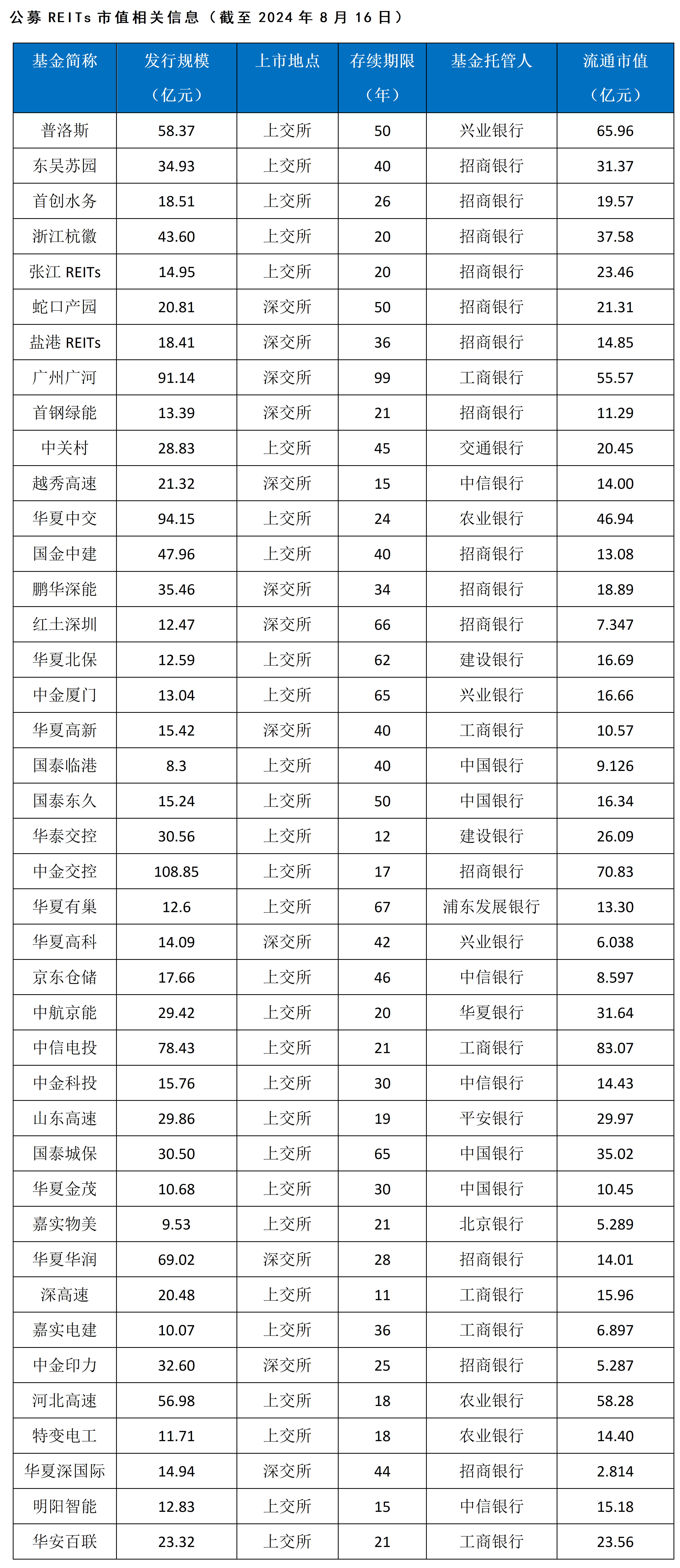

截至2024年8月16日,国内共发行类REITs产品266只,发行规模总计5577.69亿元。

4.2 国内类REITs发行情况

4.3 国内公募REITs发行情况

截至目前已上市公募REITs达41只,资产范围覆盖消费基础设施、产业园区、收费公路、仓储物流、污水处理、清洁能源、保障性租赁住房和新能源等多种类型。在支持实体经济、保障基本民生、促进居民消费等方面持续发挥重要作用。

从2022年以来,市场经历了初期的非理性上涨,到之后的震荡下行深度调整,再到近期的企稳反弹,基本走过了一个完整的市场化过程。市场各方经历了认知再提升的过程,认知得到增强。市场对于REITs的权益属性,逐步形成共识,市场化机制逐步深入。此外,监管各方也更加重视一、二级市场联动和投融资协同发展,聚焦长期资金引入、加强对资产质量、运营管理的穿透式监管等均有利于行业后期发展。

二级市场整体热度在2月份反弹之后,3月份趋势阶段性见顶,4-5月横盘整理。中证REITs指数(代码932006)本周收盘813.76,本月(7/15-8/16)涨跌幅为+3.02%,小幅上涨。自2024年1月10日,指数低点698.60,反弹以来指数累计涨幅16.48%,最大涨幅18.43%。当前REITs静态估值较低,未来那些业绩完成度较高、受宏观景气度影响较小的标的,有望获得更高的估值。

(以下无正文)

扫一扫

关注我们