喆安宏观趋势月报|工业生产持续放缓 内需不足亟待破局

8月份,规模以上工业增加值同比实际增长4.5%(增加值增速均为扣除价格因素的实际增长率),同比增速明显放缓(7月同比5.1%)。从环比看,8月份,规模以上工业增加值比上月增长0.32%。1-8月份,规模以上工业增加值同比增长5.8%(1-7月份,规模以上工业增加值同比增长5.9%)。

分三大门类看,8月份,采矿业增加值同比增长3.7%,制造业增长4.3%,电力、热力、燃气及水生产和供应业增长6.8%。分经济类型看,8月份,国有控股企业增加值同比增长3.6%,股份制企业增长5.0%,外商及港澳台投资企业增长2.8%,私营企业增长4.5%。

分行业看,8月份,41个大类行业中有32个行业增加值保持同比增长。其中,铁路、船舶、航空航天和其他运输设备制造业增长12.0%,计算机、通信和其他电子设备制造业增长11.3%,电力、热力生产和供应业增长6.9%。

分产品看,8月份,规模以上工业619种产品中有339种产品产量同比增长。其中,钢材11090万吨,同比下降6.5%;水泥15763万吨,下降11.9%;发电量9074亿千瓦时,增长5.8%;原油加工量5907万吨,下降6.2%。8月份,规模以上工业企业产品销售率为96.6%,同比下降0.8个百分点;规模以上工业企业实现出口交货值12994亿元,同比名义增长6.4%。

整体来看,8月份有效需求不足,产销率走低,加上南方高温北方暴雨等极端天气导致开工率下降,受此影响,工业增加值出现了明显下滑。从细分数据可以看出,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业是增速最高的两个行业,而食品、金属加工等传统行业出现了负增长。由此可见在生产端的内部出现了分化,新旧动能转换在持续进行中。

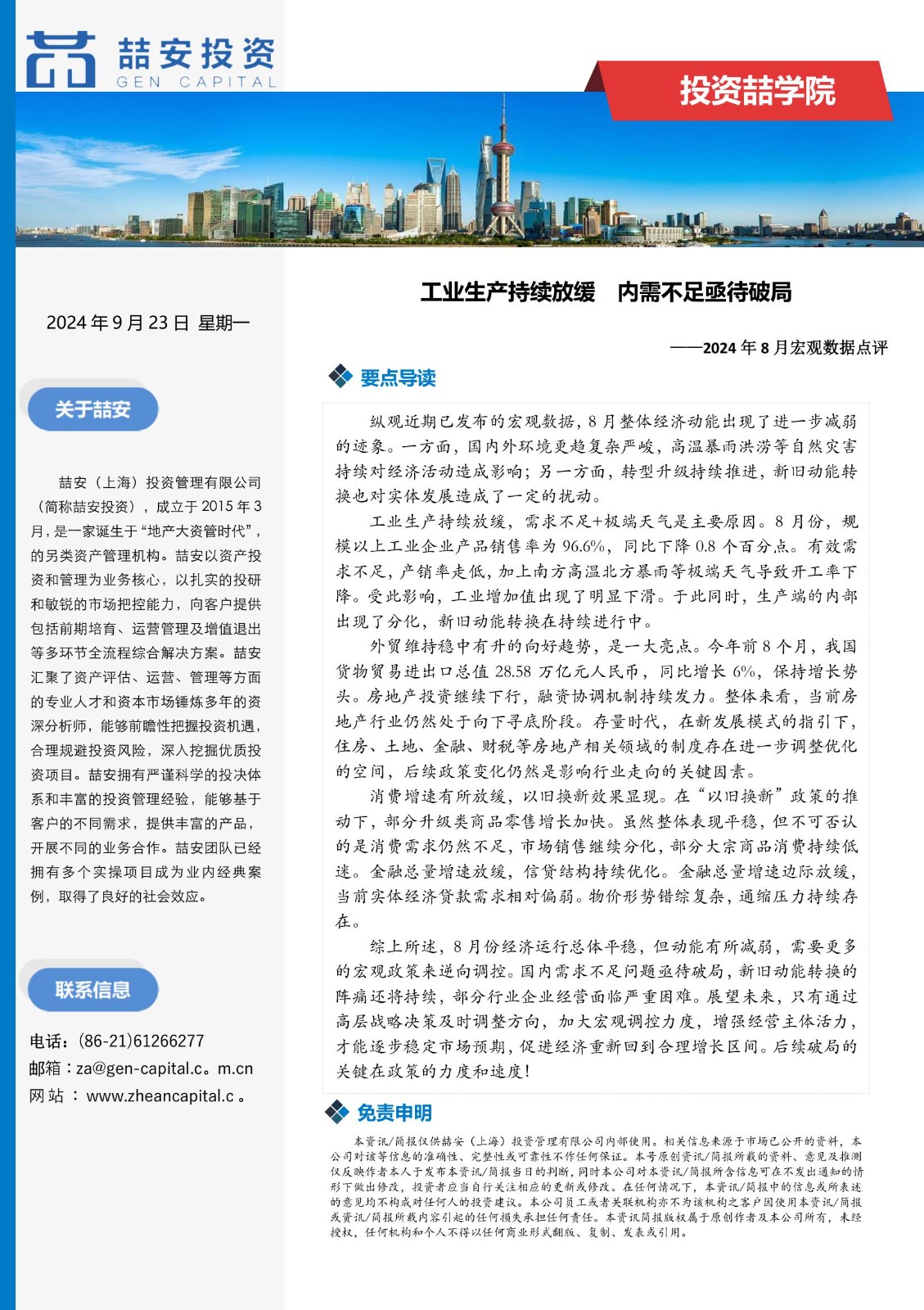

8月份,中国制造业采购经理指数(PMI)为49.1%,比上月下降0.3个百分点。受近期高温多雨、部分行业生产淡季等因素影响,8月PMI有所下降,景气水平有所回落。生产指数和新订单指数分别为49.8%和48.9%,比上月下降0.3和0.4个百分点,制造业企业生产和市场需求均有所放缓。

细分数据中,大型企业PMI为50.4%,比上月略降0.1个百分点。大型企业PMI今年以来始终位于临界点以上,持续发挥支撑引领作用。中、小型企业PMI分别为48.7%和46.4%,比上月下降0.7和0.3个百分点,中小型企业生产经营压力有所加大。分行业来看,高技术制造业和装备制造业PMI分别为51.7%和51.2%,比上月上升2.3和1.7个百分点,重返扩张区间;消费品行业PMI为50%,位于临界点;高耗能行业PMI为46.4%,比上月下降2.2个百分点,高耗能行业景气水平偏弱且降幅较大,是本月制造业PMI回落的主要原因之一。

据海关发布的统计数据显示,今年前8个月,我国货物贸易进出口总值28.58万亿元人民币,同比增长6%,保持增长势头。从数据来看,前8个月,我国出口16.45万亿元,增长6.9%;进口12.13万亿元,增长4.7%;贸易顺差4.32万亿元,扩大13.6%。前8个月,东盟为我国第一大贸易伙伴,我国与东盟贸易总值为4.5万亿元,增长10%,占我国外贸总值的15.7%。我国对欧盟、美国、韩国等进出口分别增长1.1%、4.4%、8%。同期,我国对共建“一带一路”国家合计进出口13.48万亿元,增长7%。

前8个月,我国出口机电产品9.72万亿元,增长8.8%,占我国出口总值的59.1%,比重近6成。机电产品8月出口实现同比两位数增幅,环比连续第六个月增长,当月出口额创22个月以来的月度新高。其中,集成电路、家用电器、自动数据处理设备、船舶等重点行业受益于全球需求的持续改善,继续释放供给侧的供应韧性,普遍保持连续多月的两位数以上同比增幅。另外,汽车当月出口61万辆,创单月出口新高,并保持连续47个月的同比增长。作为外贸活力的重要体现,前8个月,有进出口实绩的外贸经营主体达63万家,同比增加8.8%,其中外贸主力军民营企业进出口15.74万亿元,增长10.5%,活跃度持续提升。

综合来看,外部需求改善和国际补库存是外贸持续向好的重要支撑。前8个月贸易规模整体增长明显,增速保持稳定,说明中国外贸在全球的地位不但没有下降,甚至还可能进一步提高。周期性行业复苏与上行、新技术新产品导入等刺激部分行业需求释放,同时供应链韧性与完整性确保中国各重点行业国际份额的稳定与提升。从外贸企业、贸易产品到贸易伙伴等结构性优势的逐步累积,将进一步增强中国外贸整体竞争力,提升中国经济在全球中的位置。

2. 房地产投资继续下行 融资协调机制持续发力

数据显示,8月份,房地产开发景气指数为92.35。1-8月份,全国房地产开发投资69284亿元,同比下降10.2%(按可比口径计算),其中住宅投资52627亿元,下降10.5%。1-8月份,房地产开发企业房屋施工面积709420万平方米,同比下降12.0%,其中住宅施工面积496052万平方米,下降12.6%。房屋新开工面积49465万平方米,下降22.5%,其中住宅新开工面积35909万平方米,下降23.0%。房屋竣工面积33394万平方米,下降23.6%,其中住宅竣工面积24393万平方米,下降23.2%。

1-8月份,新建商品房销售面积60602万平方米,同比下降18.0%,其中住宅销售面积下降20.4%。新建商品房销售额59723亿元,下降23.6%,其中住宅销售额下降25.0%。8月末,商品房待售面积73783万平方米,同比增长13.9%,其中住宅待售面积增长21.5%。

1-8月份,房地产开发企业到位资金69932亿元,同比下降20.2%。其中,国内贷款10229亿元,下降5.1%;利用外资20亿元,下降42.4%;自筹资金25150亿元,下降8.4%;定金及预收款21078亿元,下降30.2%;个人按揭贷款9920亿元,下降35.8%。

房企融资协调机制仍不断落地中,据国家金融监管局8月21日发布的最新统计,商业银行已审批“白名单”项目5392个,较6月底的4000多个有所增长,而审批额度也由6月底的1.2万亿元增长至近1.4万亿元。后续白名单机制仍将在缓解房企现金流压力方面持续扮演重要角色。

整体来看,当前房地产行业仍然处于向下寻底阶段。房地产行业规模(开发)高峰很可能已经过去了,大部分地区在销售、拿地、新开工、投资等关键指标都会存在趋势性长期下行。经营和融资性现金流修复低于预期,部分房企仍面临较大的资金链压力,出现经营困难等问题时有发生。存量时代,在新发展模式的指引下,住房、土地、金融、财税等房地产相关领域的制度存在进一步调整优化的空间,后续政策变化仍然是影响行业走向的关键因素。

3. 消费增速有所放缓 以旧换新效果显现

9月14日,国家统计局发布2024年8月份社会消费品零售数据。8月份,社会消费品零售总额38726亿元,同比增长2.1%。其中,除汽车以外的消费品零售额34783亿元,增长3.3%。1-8月份,社会消费品零售总额312452亿元,同比增长3.4%。其中,除汽车以外的消费品零售额281772亿元,增长3.9%。

按经营单位所在地分,8月份,城镇消费品零售额33575亿元,同比增长1.8%;乡村消费品零售额5151亿元,增长3.9%。1-8月份,城镇消费品零售额270825亿元,增长3.2%;乡村消费品零售额41627亿元,增长4.4%。

按消费类型分,8月份,商品零售额34375亿元,同比增长1.9%;餐饮收入4351亿元,增长3.3%。1-8月份,商品零售额277454亿元,增长3.0%;餐饮收入34998亿元,增长6.6%。

按零售业态分,1-8月份,限额以上零售业单位中便利店、专业店、超市零售额同比分别增长4.9%、4.3%、2.1%;百货店、品牌专卖店零售额分别下降3.3%、1.9%。

1-8月份,全国网上零售额96352亿元,同比增长8.9%。其中,实物商品网上零售额80143亿元,增长8.1%,占社会消费品零售总额的比重为25.6%。在实物商品网上零售额中,吃类、穿类、用类商品分别增长19.1%、5.0%、7.0%。

各地纷纷开展一系列消费品以旧换新活动,进一步激活消费潜力,助力消费市场蓬勃发展。随着“以旧换新”新政出台,各大企业以及线上、线下平台都推出了优惠政策吸引消费者,这也带动了主要家电家具产品销售额的增长。整体来看,8月份,虽然增速有所放缓,但消费市场延续平稳增长态势。在“以旧换新”政策的推动下,部分升级类商品零售增长加快。

8月份,限额以上单位通讯器材类零售额同比增长14.8%,比7月份加快2.1个百分点。家用电器和音像器材类零售额增长3.4%,而7月份为下降2.4%,其中高能效等级家电零售额两位数增长。8月份,新能源汽车零售量增长43.2%,比7月份加快6.3个百分点。新能源汽车渗透率达到53.9%,连续两个月突破50%,显示出以旧换新政策促进新能源汽车消费潜能持续释放。

随着服务内容不断丰富,通讯信息类消费较快增长,1-8月份,通讯信息服务类零售额保持两位数增长。暑期出游需求旺盛,带动旅行相关消费持续增长。暑运期间,全国铁路旅客发送量8.9亿人次,民航旅客发送量1.4亿人次,均创历史同期新高。1-8月份,餐饮收入同比增长6.6%,交通出行服务类和旅游咨询租赁服务类零售额均增长较快。

虽然整体表现平稳,但不可否认的是,数据所反映的消费需求仍然不足,市场销售继续分化,部分大宗商品消费持续低迷。消费的改善需要自上而下,从政策层面着力提升居民消费能力,释放消费潜力,促进消费回升向好。

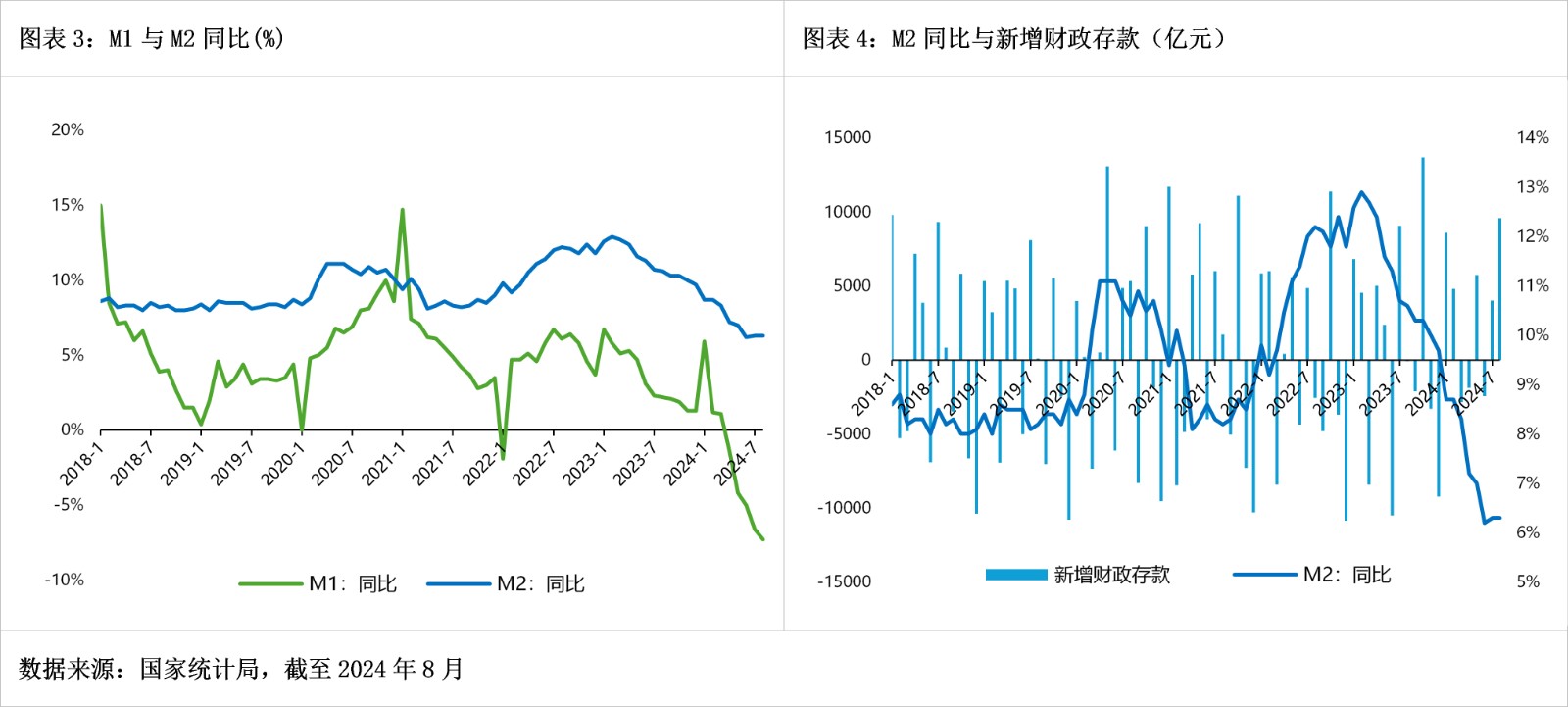

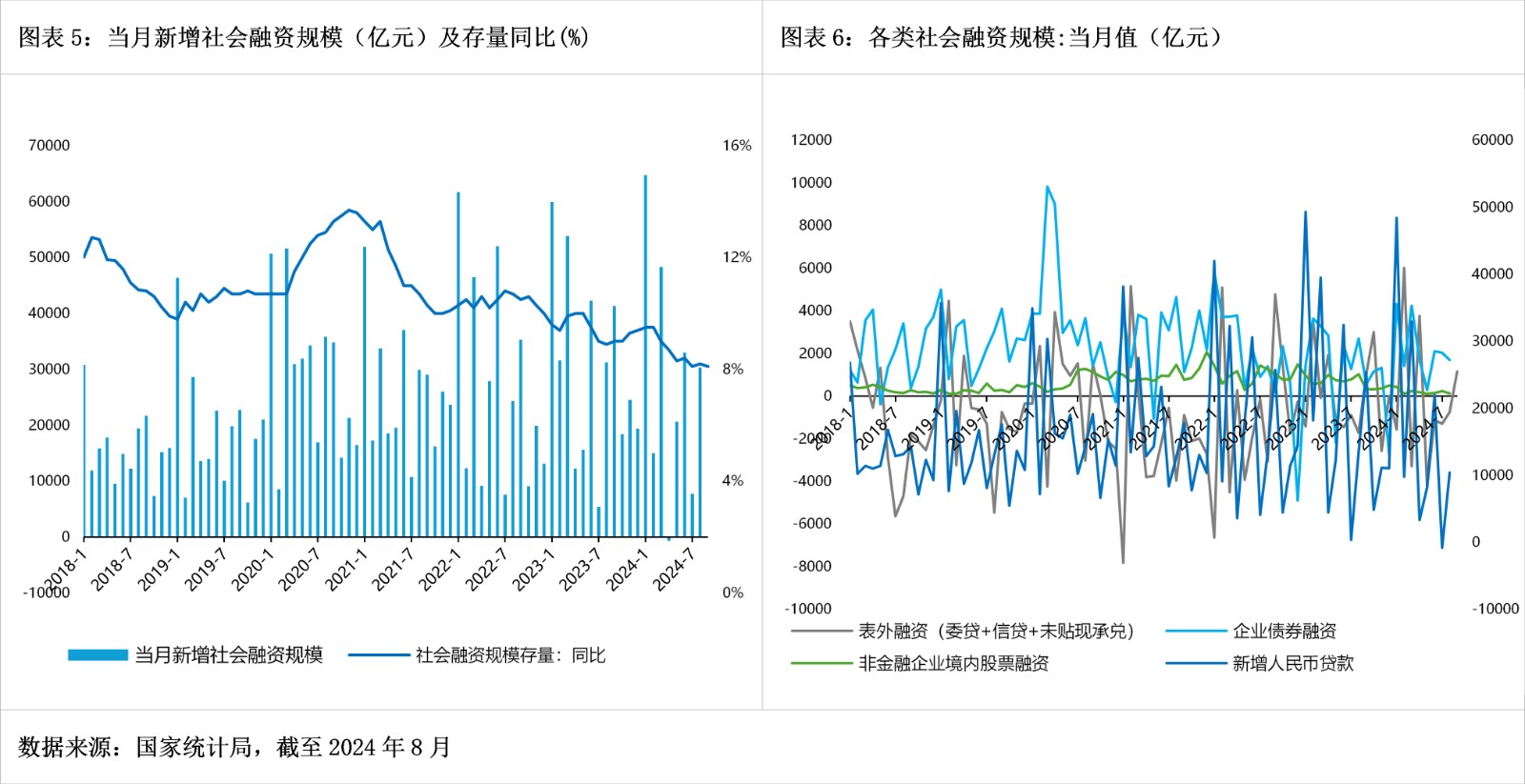

9月13日,中国人民银行数据显示,2024年8月末社会融资规模存量为398.56万亿元,同比增长8.1%。其中,对实体经济发放的人民币贷款余额为248.89万亿元,同比增长8.1%;对实体经济发放的外币贷款折合人民币余额为1.5万亿元,同比下降17.4%;委托贷款余额为11.21万亿元,同比下降1.1%;信托贷款余额为4.26万亿元,同比增长13%;未贴现的银行承兑汇票余额为2.21万亿元,同比下降17.3%;企业债券余额为32.27万亿元,同比增长2.6%;政府债券余额为75.44万亿元,同比增长15.8%;非金融企业境内股票余额为11.59万亿元,同比增长2.7%。

从结构看,8月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的62.4%,同比低0.1个百分点;对实体经济发放的外币贷款折合人民币余额占比0.4%,同比低0.1个百分点;委托贷款余额占比2.8%,同比低0.3个百分点;信托贷款余额占比1.1%,同比高0.1个百分点;未贴现的银行承兑汇票余额占比0.6%,同比低0.1个百分点;企业债券余额占比8.1%,同比低0.4个百分点;政府债券余额占比18.9%,同比高1.2个百分点;非金融企业境内股票余额占比2.9%,同比低0.2个百分点。

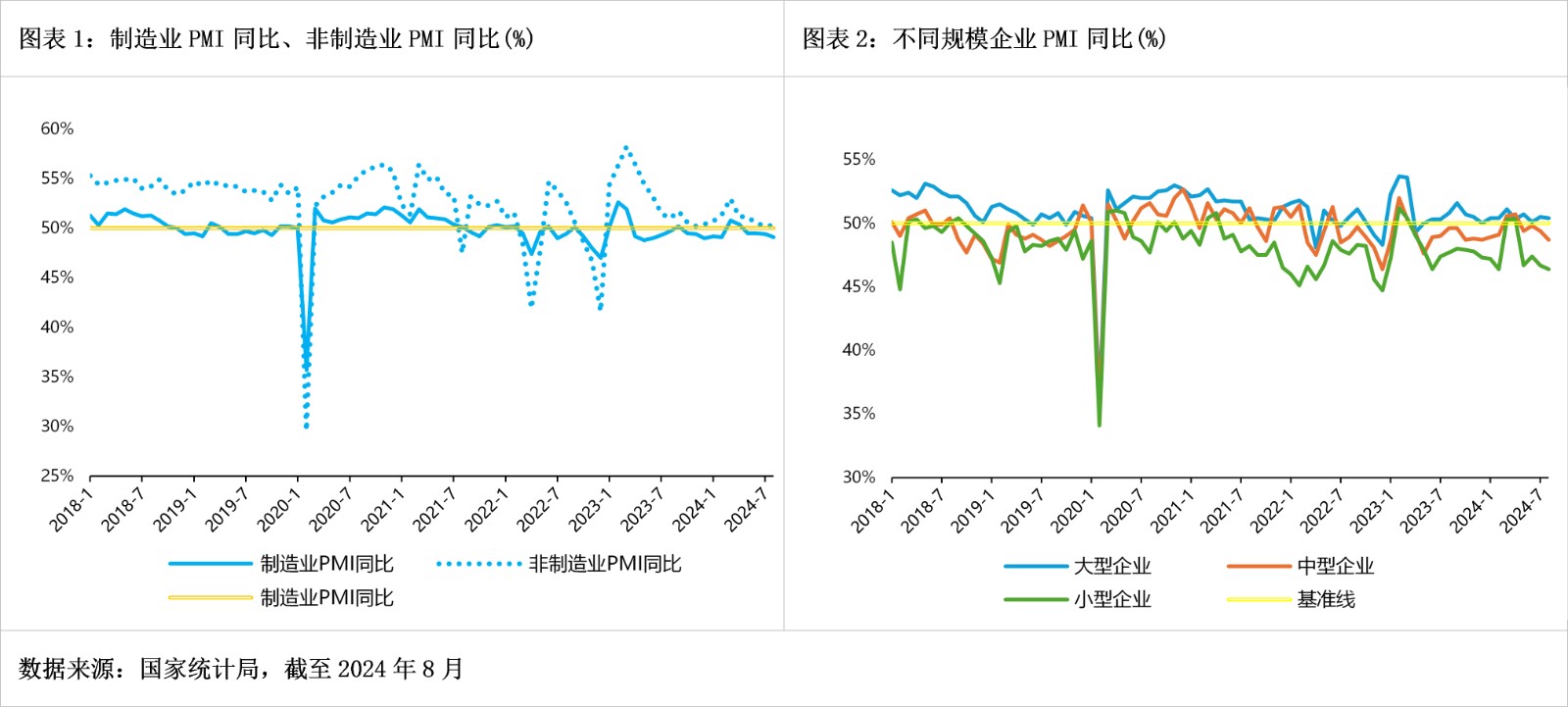

整体来看,8月金融数据呈现出总量合理增长、信贷结构持续优化、利率在低位水平继续下行三个特点。8月份,新发放企业贷款加权平均利率为3.57%,比上月低8个基点,比上年同期低28个基点。8月末,广义货币(M2)余额305.05万亿元,同比增长6.3%。8月社会融资规模和人民币贷款两项指标余额增速都在8%以上,比上半年名义GDP增速高约4个百分点。

事实上,当前金融总量增长的变化,是我国经济结构及与此关联的金融供给侧结构变化的反映。在房地产市场供求关系发生重大变化、防范化解地方政府债务风险深入推进的背景下,金融数据在高基数上仍保持了平稳增长实属不易。

央行数据显示,8月信贷结构持续优化。8月末,制造业中长期贷款余额13.69万亿元,同比增长15.9%。其中,高技术制造业中长期贷款余额同比增长13.4%。科技型中小企业贷款余额3.09万亿元,同比增长21.2%。“专精特新”企业贷款余额4.18万亿元,同比增长14.4%。普惠小微贷款余额32.21万亿元,同比增长16.0%。以上贷款增速均高于同期各项贷款增速。数据表明,信贷资源更多流向重大战略、重点领域和薄弱环节,有力支持经济结构加快优化。

总体而言,金融总量增速边际放缓,当前实体经济贷款需求相对偏弱,当前金融业项目储备数量依然不足。在实践中,“弱化总量,提升质量”有利于发挥金融对实体经济的可持续支持。一方面,规范和治理手工补息压缩企业资金空转套利的空间,有利于引导资金脱虚向实。另一方面,未来随着存量金融资源逐步盘活,资金使用效率会进一步提升。

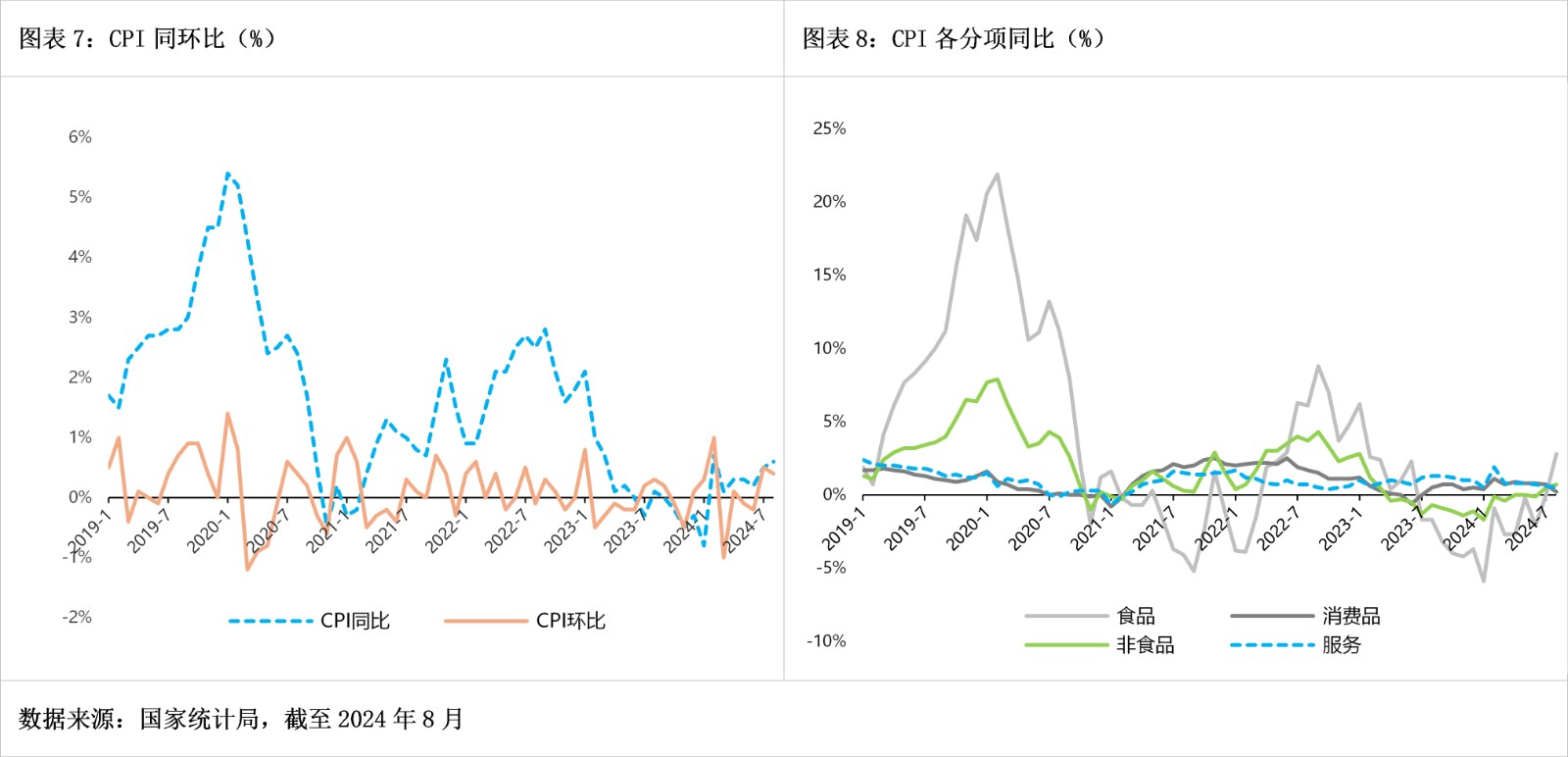

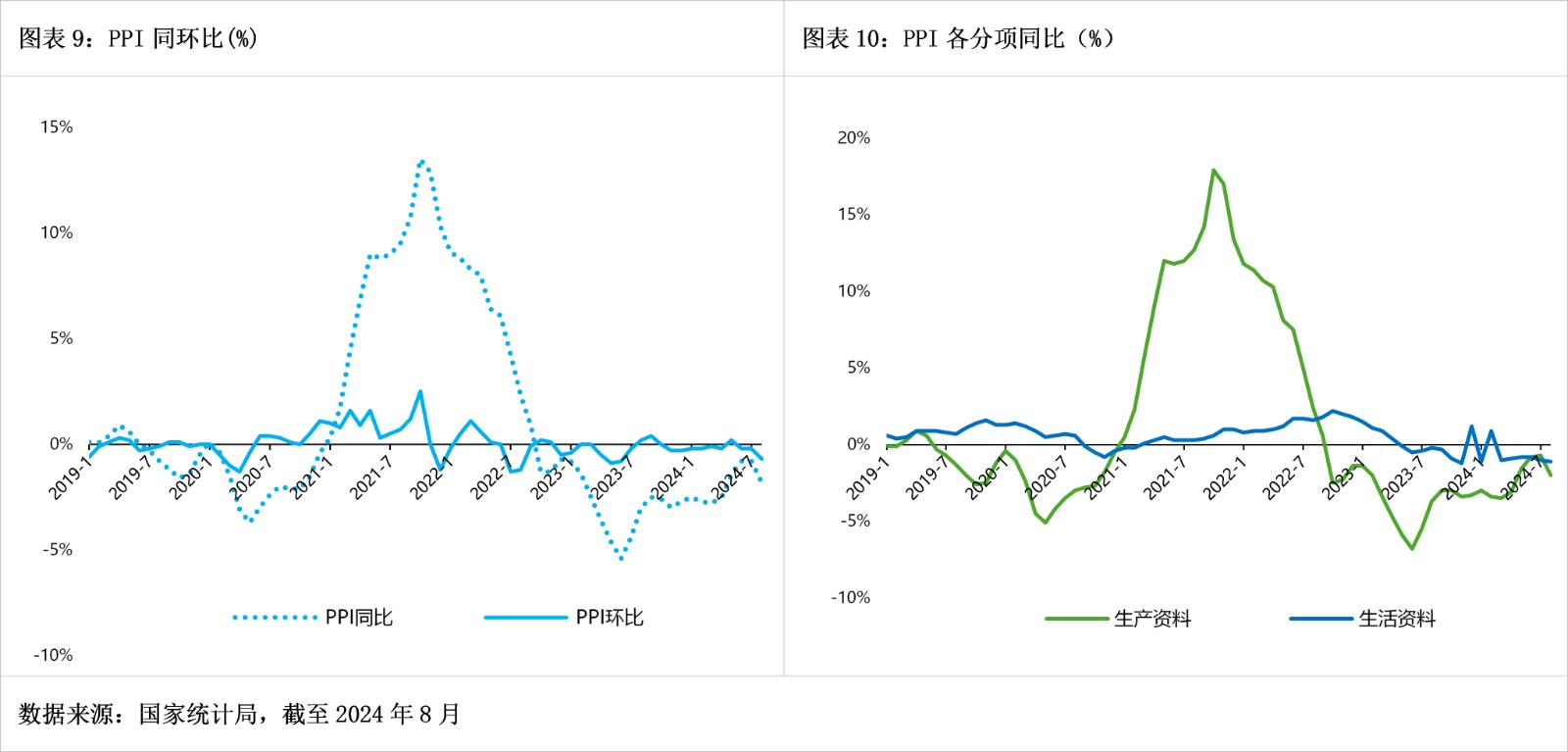

4. CPI走强 环比继续上涨 PPI持续走低

国家统计局发布数据显示,8月份全国居民消费价格指数(CPI)环比上涨0.4%,同比上涨0.6%,涨幅较上月扩大0.1个百分点;工业生产者出厂价格指数(PPI)环比下降0.7%,同比下降1.8%,降幅比上月扩大1.0个百分点。受高温多雨天气等因素影响,CPI环比季节性上涨,同比涨幅继续扩大。从环比看,CPI上涨0.4%,涨幅比上月回落0.1个百分点。其中,食品价格上涨3.4%,涨幅比上月扩大2.2个百分点,影响CPI环比上涨约0.60个百分点。

食品中,受夏季高温及局地强降雨天气等因素影响,鲜菜、鲜菌、鲜果和鸡蛋价格分别上涨18.1%、9.8%、3.8%和3.3%,合计影响CPI环比上涨约0.49个百分点;生猪产能去化叠加看涨预期偏强,猪肉价格上涨7.3%,影响CPI环比上涨约0.10个百分点。非食品价格由上月上涨0.4%转为下降0.3%,影响CPI环比下降约0.24个百分点。非食品中,受国际油价波动影响,国内汽油价格下降3.0%;临近开学出游需求有所回落,飞机票和旅游价格分别季节性下降5.1%和0.7%。

从同比看,CPI上涨0.6%,涨幅比上月扩大0.1个百分点。受市场需求不足及部分国际大宗商品价格下行等因素影响,PPI环比、同比均下降。从环比看,PPI下降0.7%,降幅比上月扩大0.5个百分点。其中,生产资料价格下降1.0%,降幅扩大0.7个百分点;生活资料价格连续两个月持平。高耗能行业价格下降是PPI环比下降的主要原因,其中黑色金属冶炼和压延加工业价格下降4.4%,有色金属冶炼和压延加工业价格下降2.3%,石油煤炭和其他燃料加工业价格下降2.0%,化学原料和化学制品制造业价格下降0.9%,非金属矿物制品业价格下降0.7%。煤炭开采和洗选业价格下降1.2%。

部分技术密集型行业价格上涨,其中飞机制造价格上涨2.1%,工业机器人制造价格上涨0.8%,计算机整机制造价格上涨0.4%。消费品制造业中,文教工美体育和娱乐用品制造业、农副食品加工业价格分别下降0.2%、0.1%;纺织服装服饰业价格持平。

整体来看,食品是CPI同比增速回升的主要原因,呈现出“食品上涨、非食品下跌”的明显特征。受高温强降雨天气冲击食品供给端影响,以鲜菜、鲜果为代表的主要食品价格环比涨幅继续高于历史同期均值。非食品方面,受国际原油价格下行、暑期出行需求边际减少、国内供强需弱等因素影响,能源、服务、耐用品等主要非食品价格环比增速均明显走弱,共同拖累非食品价格同比增速走弱较多。核心CPI低位续降,政策仍需加力打破“需求不足-价格低迷”的负反馈循环。

8月份PPI同比较上月扩大1.0个百分点至1.8%,环比降幅扩大0.5个百分点至-0.7%,国内需求不足和国际大宗商品价格回落是PPI同比和环比降幅均扩大的主要原因。上中下游行业价格环比普遍回落,上游回落幅度最大,是PPI降幅扩大的主要拖累;黑色链、有色链、原油链行业价格环比均下降较多,反映出国内外因素均对PPI增速形成拖累。

展望未来,食品价格上涨空间有限,不具有可持续性。和7月情况类似,一方面,当前猪肉价格还不足以导致养殖产能大幅扩张,另一方面目前的猪肉供求关系相对平衡。天气等偶发因素对食品的冲击属于短期影响,难以持续。PPI继续维持低位,反映供需尚未恢复平衡,有效需求依然不足。企业扩产和投资意愿偏弱,个体消费不振,仍需宏观政策发力。

5. 总结

纵观已发布的中国8月份宏观数据,整体经济动能出现了进一步减弱的迹象。一方面,国内外环境更趋复杂严峻,高温暴雨洪涝等自然灾害持续对经济活动造成影响;另一方面,转型升级持续推进,新旧动能转换也对实体发展造成了一定的扰动。

首先,工业生产持续放缓,需求不足+极端天气是主要原因。8月份,规模以上工业企业产品销售率为96.6%,同比下降0.8个百分点。有效需求不足,产销率走低,加上南方高温北方暴雨等极端天气导致开工率下降。受此影响,工业增加值出现了明显下滑。与此同时,生产端的内部出现了分化,新旧动能转换在持续进行中。从细分数据可以看出,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业是增速最高的两个行业,而食品,金属加工等传统行业出现了负增长。

其次,外贸维持稳中有升的向好趋势,是一大亮点。今年前8个月,我国货物贸易进出口总值28.58万亿元人民币,同比增长6%,保持增长势头。前8个月,我国出口机电产品9.72万亿元,增长8.8%,占我国出口总值的59.1%,比重近6成。机电产品8月出口实现同比两位数增幅,环比连续第六个月增长,当月出口额创22个月以来的月度新高。外部需求改善和国际补库存是外贸持续向好的重要支撑。周期性行业复苏与上行、新技术新产品导入等刺激部分行业需求释放,同时供应链韧性与完整性确保中国各重点行业国际份额的稳定与提升。

第三,房地产投资继续下行,融资协调机制持续发力。1-8月份,全国房地产开发投资69284亿元,同比下降10.2%(按可比口径计算);其中,住宅投资52627亿元,下降10.5%。1-8月份,新建商品房销售面积60602万平方米,同比下降18.0%,其中住宅销售面积下降20.4%。1-8月份,房地产开发企业到位资金69932亿元,同比下降20.2%。整体来看,当前房地产行业仍然处于向下寻底阶段。房地产行业规模(开发)高峰很可能已经过去了,大部分地区在销售、拿地、新开工、投资等关键指标都会存在趋势性长期下行。存量时代,在新发展模式的指引下,住房、土地、金融、财税等房地产相关领域的制度存在进一步调整优化的空间,后续政策变化仍然是影响行业走向的关键因素。

第四,消费增速有所放缓,以旧换新效果显现 。8月份,社会消费品零售总额38726亿元,同比增长2.1%。其中,除汽车以外的消费品零售额34783亿元,增长3.3%。1-8月份,社会消费品零售总额312452亿元,同比增长3.4%。虽然增速有所放缓,但消费市场延续平稳增长态势。在“以旧换新”政策的推动下,部分升级类商品零售增长加快。虽然整体表现平稳,但不可否认的是消费需求仍然不足,市场销售继续分化,部分大宗商品消费持续低迷。消费的改善需要自上而下,从政策层面着力提升居民消费能力,释放消费潜力,促进消费回升向好。

第五,金融总量增速放缓,信贷结构持续优化。中国人民银行数据显示,2024年8月末社会融资规模存量为398.56万亿元,同比增长8.1%。8月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的62.4%,同比低0.1个百分点。8月份,新发放企业贷款加权平均利率为3.57%,比上月低8个基点,比上年同期低28个基点。8月末,广义货币(M2)余额305.05万亿元,同比增长6.3%。8月社会融资规模和人民币贷款两项指标余额增速都在8%以上,比上半年名义GDP增速高约4个百分点。总体而言,金融总量增速边际放缓,当前实体经济贷款需求相对偏弱。

第六,物价形势错综复杂,通缩压力持续存在。8月份全国居民消费价格指数(CPI)环比上涨0.4%,同比上涨0.6%,涨幅较上月扩大0.1个百分点;工业生产者出厂价格指数(PPI)环比下降0.7%,同比下降1.8%,降幅比上月扩大1.0个百分点。受高温多雨天气等因素影响,CPI环比季节性上涨,同比涨幅继续扩大。8月份PPI同比较上月扩大1.0个百分点至1.8%,环比降幅扩大0.5个百分点至-0.7%,国内需求不足和国际大宗商品价格回落是PPI同比和环比降幅均扩大的主要原因。天气等偶发因素对食品的冲击属于短期影响,难以持续。PPI继续维持低位,反映供需尚未恢复平衡,有效需求依然不足。企业扩产和投资意愿偏弱,个体消费不振,仍需宏观政策发力。

综上所述,8月份经济运行总体平稳,但动能有所减弱,需要更多的宏观政策来逆向调控。纵观当下,国际环境更趋复杂严峻,不确定因素在增多,国内需求不足问题亟待破局,新旧动能转换的阵痛还在持续,部分行业企业经营面临严重困难。展望未来,只有通过高层战略决策及时调整方向,加大宏观调控力度,增强经营主体活力,才能逐步稳定市场预期,促进经济重新回到合理增长区间。后续破局的关键在政策的力度和速度!

(以下无正文)

扫一扫

关注我们